KU Research Institute for Taxation

Das KU Research Institute for Taxation bündelt und koordiniert die Aktivitäten zum Themenfeld „Besteuerung“ an der Wirtschaftswissenschaftlichen Fakultät der Katholischen Universität Eichstätt-Ingolstadt.

Soziale Medien | Aktuelles | Projekte | Forschung | Öffentlichkeitsarbeit | Team | Archiv | Masterarbeiten | Konferenz

Soziale Medien

Erfahren Sie mehr über die Aktivitäten des KU Research Insititute for Taxation, indem Sie uns auf UniNow und LinkedIn folgen. Seien Sie stets informiert über aktuelle Forschungsthemen und Stellenausschreibungen des Instituts, erhalten Sie wertvolle Informationen für Ihr Studium und treten Sie direkt mit uns in Kontakt!

Wollen Sie exklusive Einblicke, Veranstaltungshinweise sowie wichtige Updates zu Bewerbungs- und Einschreibefristen für den Masterstudiengang Taxation direkt in Ihr Postfach erhalten? Melden Sie sich im Folgenden für unseren regelmäßig erscheinenden Newsletter an und bleiben Sie informiert!

Aktuelles

Wanderausflug des KU Research Institute for Taxation 2026

Bei angenehmen sommerlichen Temperaturen führte uns der diesjährige Wanderausflug des KU Research Institute for Taxation nach Riedenburg. Unsere Wanderung begann im historischen Ortszentrum und führte auf einem abwechslungsreichen Rundweg zur beeindruckenden Burg Prunn, die hoch auf einem Felsen thront und uns über weite Teile der Strecke begleitete. Nach einer kurzen Rast ging es auf der gegenüberliegenden Flussseite mit schönen Ausblicken zurück nach Riedenburg. Den gelungenen Tag ließen wir schließlich in einem Biergarten ausklingen.

21. Jahrestagung des Arbeitskreises Quantitative Steuerlehre in Ingolstadt

In diesem Jahr fand die Jahrestagung des Arbeitskreises Quantitative Steuerlehre (arqus) an der Wirtschaftswissenschaftlichen Fakultät Ingolstadt statt. Rund 60 Wissenschaftlerinnen und Wissenschaftler kamen zusammen, um aktuelle Forschungsprojekte aus der Betriebswirtschaftlichen Steuerlehre vorzustellen und zu diskutieren – von ersten Forschungsideen bis hin zu fortgeschrittenen Arbeitspapieren.

Die Bandbreite der Themen spiegelte die Vielfalt der aktuellen Steuerforschung wider: von den Auswirkungen der globalen Mindeststeuer über Steuervermeidung im Bereich der Energiesteuern bis hin zum Einfluss Künstlicher Intelligenz auf die Nutzung von Steuerberatungsleistungen.

Ein besonderes Highlight waren die Keynotes von Stefan Groß und Dr. Nils Weith, die die Auswirkungen Künstlicher Intelligenz auf Wissenschaft und Praxis beleuchteten. In der anschließenden Podiumsdiskussion, moderiert von Prof. Dr. Reinald Koch, standen insbesondere die Folgen von KI für das Geschäftsmodell der Steuerberatung, die Ausbildung von Nachwuchskräften sowie das wissenschaftliche Arbeiten im Mittelpunkt.

Ein zentrales Fazit der Diskussion: KI eröffnet vielfältige neue Möglichkeiten – ersetzt jedoch keine fundierte fachliche Ausbildung. Gerade im Umgang mit KI-gestützten Ergebnissen bleibt die Fähigkeit, diese kritisch einzuordnen, zu hinterfragen und fachlich zu bewerten, von entscheidender Bedeutung. Gleichzeitig bietet KI auch für die Forschung neue Potenziale, etwa durch die Erschließung detaillierter Datensätze und neuer Analysemöglichkeiten.

Neben dem wissenschaftlichen Programm bot das Conference Dinner Gelegenheit zum persönlichen Austausch und zur Vernetzung. In diesem feierlichen Rahmen wurden zudem die PwC-arqus-Preise für herausragende Abschlussarbeiten in der Betriebswirtschaftlichen Steuerlehre verliehen. Wir gratulieren allen Preisträgerinnen und Preisträgern herzlich!

Unser Dank gilt allen Teilnehmenden für die spannenden Diskussionen und den inspirierenden Austausch sowie PwC Deutschland für die großzügige Unterstützung der Veranstaltung.

Halbmarathon Ingolstadt 2026

Am vergangenen Samstag nahm das KU Research Institute for Taxation bei bestem Laufwetter am Ingolstädter Halbmarathon teil. Wir waren sowohl in der 2er- und 3er-Teamstaffel als auch als Einzelstarter vertreten. Die Halbmarathon-Strecke führte von der Konrad-Adenauer-Brücke durch die Ingolstädter Innenstadt bis zum Baggersee und über den Klenzepark zurück zum Zieleinlauf am Theater.

Mit tollen Teamleistungen und viel Freude über das gemeinsam erreichte Ziel ließen wir den Tag anschließend bei einem gemütlichen Abendessen ausklingen.

Deutscher Steuerberaterkongress 2026

Auf Einladung der Steuerberaterkammer München nahm auch in diesem Jahr eine Gruppe von Studierenden und Doktoranden der WFI am Deutschen Steuerberaterkongress in Berlin teil.

Das vielseitige Programm bot spannende Einblicke in aktuelle Entwicklungen des deutschen und internationalen Steuerrechts. Ein besonderes Highlight war die Podiumsdiskussion „Die Kanzlei von morgen“, in der Steuerberaterinnen und Steuerberater Best-Practice-Ansätze für die erfolgreiche digitale Transformation von Steuerkanzleien diskutierten.

Ein weiterer Schwerpunkt lag auf dem Einsatz von Künstlicher Intelligenz in der Steuerberatung. Der Vortrag „Zwischen Paragraph und Prompt: KI im Steuerrecht“ zeigte anschaulich, wie KI Geschäftsmodelle verändert und welche praxisnahen Anwendungsszenarien bereits heute bestehen – von automatisierten Prozessen bis hin zu intelligenten Assistenzsystemen.

Herzlichen Dank an die Steuerberaterkammer München für die Einladung!

68. Arbeitstagung des Finanzwissenschaftlichen Ausschusses in Ingolstadt

Ende April fand die 68. Arbeitstagung des Finanzwissenschaftlichen Ausschusses des Vereins für Socialpolitik e.V. an der WFI - Ingolstadt School of Management der KU statt. Über 30 Finanzwissenschafts-Professorinnen und -Professoren aus dem deutschsprachigen Raum waren in Ingolstadt zu Gast.

„Für mich war es eine große Freude, meinen Kolleginnen und Kollegen meinen Tätigkeitsort zu zeigen – und gemeinsam zwei Tage mit spannenden wissenschaftlichen Beiträgen und intensiven Diskussionen bei bestem Wetter zu verbringen“, beschreibt Gastgeberin Prof. Dr. Dominika Langenmayr, Lehrstuhlinhaberin für Volkswirtschaftslehre, insb. Finanzwissenschaft, ihren Eindruck von der Tagung. Das Programm war inhaltlich breit und aktuell: Es ging unter anderem um Erbschaftsteuer, Transferentzugsraten, Mietregulierung, Ehegattenbesteuerung, Rentenreformen und Elterngeld.

Im Rahmen der Tagung wurden außerdem zwei Dissertationen ausgezeichnet. Der Doktorandenpreis ging an Daniel Weishaar, Universität zu Köln, für seine Dissertation "Essays in Public Economics: Multidimensional Inequalities, Fairness Preferences, and Policy Instruments." Der Dissertationspreis wurde in diesem Jahr erstmals vergeben. Er würdigt herausragende Arbeiten im Bereich Finanzwissenschaft, die 2025 erfolgreich an einer Hochschule in DACH abgeschlossen wurden. Der Preis ist mit 2.000 € dotiert, finanziert vom BDA, Bundesvereinigung der Deutschen Arbeitgeberverbände. Außerdem wurde Emanuel Hansen, Ludwig-Maximilians-Universität München, für seine Dissertation „Pareto-improving tax reforms and the Earned Income Tax Credit“ mit dem Schmölders-Preis ausgezeichnet. Die Schmölders Stiftung für Verhaltensforschung im Wirtschaftsleben hat den Schmölders-Preis mit 3.000 EUR dotiert. Der Preis wird von den ständigen Feldausschüssen Wirtschaftsgeschichte, Sozialwissenschaften und öffentliche Ökonomie verliehen.

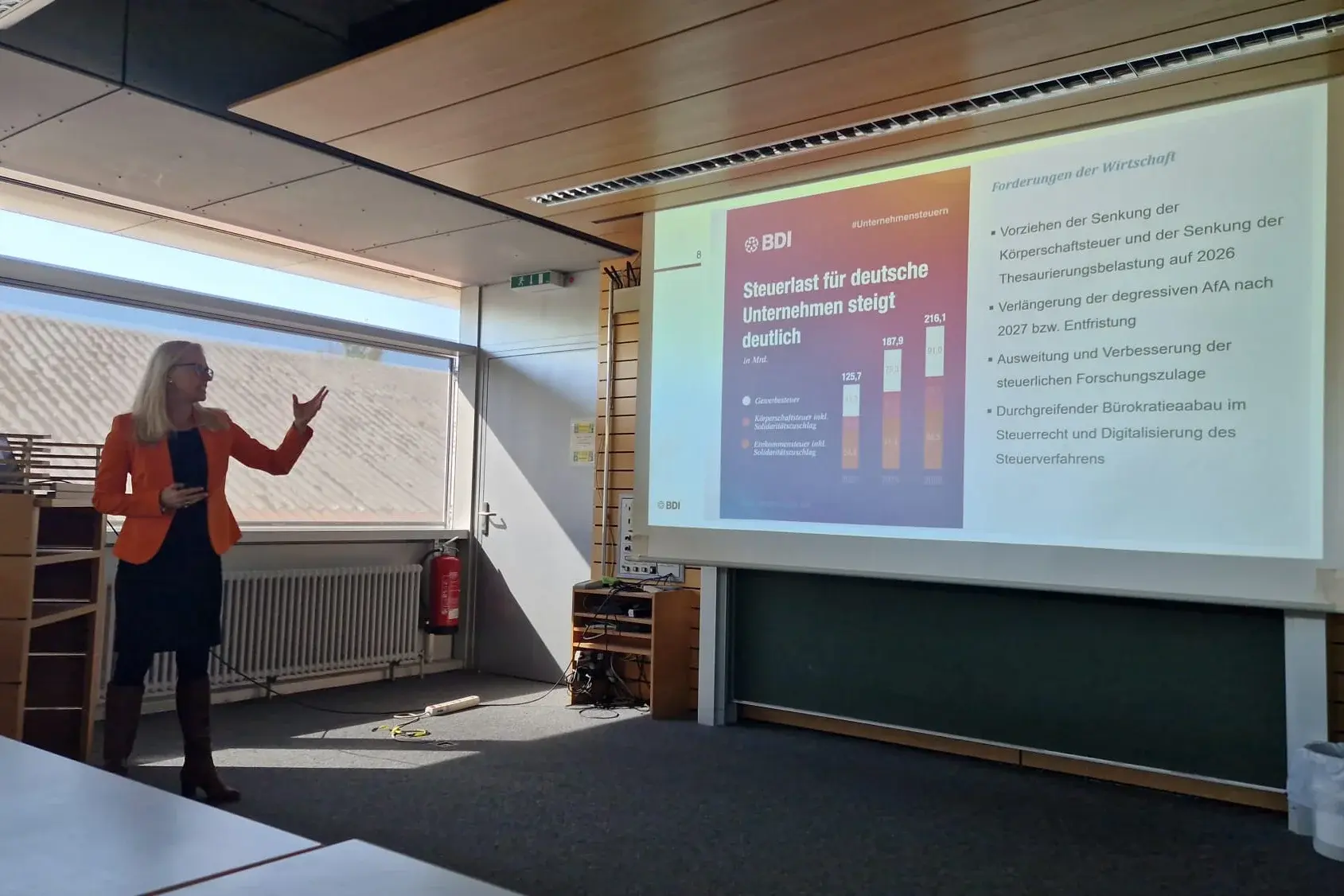

Einblicke in aktuelle steuerpolitische Herausforderungen

Im Rahmen ihres Gastvortrags gewährte Frau Dr. Monika Wünnemann (Co-Bereichsleiterin Recht und Steuern beim Bundesverband der Deutschen Industrie e.V. (BDI)) den Studierenden der WFI spannende Einblicke in aktuelle steuerpolitische Themen.

Zunächst wurden die vielfältigen Tätigkeitsfelder der Steuerabteilung des BDI vorgestellt. Diese reichen von Stellungnahmen zu aktuellen Reformvorhaben über Fachbeiträge und Rundschreiben bis hin zur Teilnahme an Anhörungen im Finanzausschuss des Deutschen Bundestages.

Darüber hinaus beleuchtete Frau Dr. Wünnemann zentrale steuerpolitische Herausforderungen für die Mitgliedsunternehmen des BDI. Insbesondere die im internationalen Vergleich hohe Steuerbelastung sowie umfangreiche regulatorische Anforderungen auf europäischer und internationaler Ebene stehen dabei im Fokus.

Abschließend zeigte Frau Dr. Wünnemann Potenziale der Digitalisierung und künstlichen Intelligenz im steuerlichen Kontext auf. Ein aktuelles, vom BDI begleitetes Pilotprojekt zum digitalen Gewerbesteuerbescheid verfolgt beispielsweise das Ziel, papierbasierte Prozesse durch maschinenlesbare Bescheide zu ersetzen und so die Grundlage für eine automatisierte Weiterverarbeitung zu schaffen. Langfristig sollen durchgängig digitale Steuerverfahren dazu beitragen, die Wettbewerbsfähigkeit des Standorts zu stärken.

Gemeinsamer Weihnachtsmarktbesuch

In der vergangenen Woche besuchten wir gemeinsam mit Studierenden unseres Masterstudiengangs Taxation den Ingolstädter Weihnachtsmarkt. Bei Glühwein und Punsch stimmten wir uns gemeinsam auf die bevorstehende Weihnachtszeit ein.

Auszeichnungen für Prof. Dr. Reinald Koch und Dr. Philipp Krug

Am vergangenen Samstag überreichte die WFI und der Alumniverein IN-Kontakt ihren Absolventinnen und Absolventen im Stadttheater Ingolstadt die Bachelor-, Master- und Promotionsurkunden.

Im Rahmen der Veranstaltung erhielt unser ehemaliges Institutsmitglied, Herr Dr. Philipp Krug, den Preis für die beste Dissertation. Die Auszeichnung wurde von Prof. Dr. Georg Rosenfeld im Namen der Ignaz-Kögler-Exzellenzstiftung verliehen. In seiner prämierten Arbeit befasst sich Herr Dr. Philipp Krug mit der Frage, welche Faktoren die effiziente Ausgestaltung einer Erbschafts- und Schenkungssteuer beeinflussen.

Prof. Dr. Reinald Koch wurde mit dem "Preis der Lehre", einer alljährlichen Auszeichnung für exzellente Lehre an der WFI, ausgezeichnet. Die gewählte Studierendenvertretung der WFI verleiht diesen Preis jedes Jahr an eine/n Professor/in, basierend auf den studentischen Bewertungen aller an der WFI unterrichteten Kurse in den vergangenen zwei Semestern.

Seraphin Schwarzbauer bei Lindauer Nobelpreisträgertreffen

Mit Nobelpreisträgern über das eigene Forschungsprojekt sprechen – diese seltene Gelegenheit hatten zwei Nachwuchswissenschaftler der KU. Seraphin Schwarzbauer und Terhemen Agabo, wissenschaftliche Mitarbeiter an der Wirtschaftswissenschaftlichen Fakultät, nahmen Ende August 2025 an der achten Lindauer Nobel-Tagung der Wirtschaftswissenschaften teil. Die internationale Veranstaltung gilt als einzigartiges Forum für wissenschaftlichen Dialog und Vernetzung. Seit 1951 ist Lindau ein Ort für Spitzentreffen der Wissenschaft, regelmäßig kommen dort Experten aus den Bereichen Chemie, Physik, Medizin und den Wirtschaftswissenschaften zusammen.

Unser Institutsmitglied Seraphin Schwarzbauer konnte sich unter anderem mit dem amerikanischen Ökonom James Heckman beim Spaziergang und Kaffeetrinken austauschen. Heckman erhielt den Nobelpreis im Jahr 2000. Mit Philip Dybvig, Nobelpreisträger für Wirtschaftswissenschaften 2022, diskutierte er beim Essen über Bierschaum.

Obwohl sich die Teilnehmenden nur eine knappe Woche in Lindau aufhielten, entstand laut Schwarzbauer ein starkes Gemeinschaftsgefühl: „Ich ging mit dem Eindruck nach Hause, dauerhafte Verbindungen geknüpft zu haben.“ Durch den Austausch mit Kolleginnen und Kollegen habe er realisiert, wie sehr er durch das Verständnis unterschiedlicher Ansätze, Kulturen und Erfahrungen gewinnen könne. „Deswegen bin ich jetzt umso motivierter, Neugier und Leidenschaft in meiner Forschung aufrechtzuerhalten, und mich mit verschiedenen Perspektiven auseinanderzusetzen.“

Wanderausflug des KU Research Institute for Taxation 2025

Bei hochsommerlichen Temperaturen fand der diesjährige Wanderausflug des KU Research Institute for Taxation in Garmisch-Partenkirchen statt. Die Wanderung startete an der Bergstation der Kreuzeckbahn. Von dort aus begann der Aufstieg zum Hupfleitenjoch. Oben angekommen, genossen wir den Blick auf die Zugspitze und auf Garmisch-Partenkirchen. Anschließend stiegen wir ins hintere Höllental ab und gelangten über die Knappenhäuser zur Höllentalangerhütte. Nach einer kurzen Stärkung führte uns das letzte Teilstück der etwa 10 Kilometer langen Wanderung durch die Höllentalklamm zurück zum Ausgangspunkt.

IN Campus Festival 2025

Am vergangenen Freitag und Samstag waren wir beim IN Campus Festival 2025 auf der Campuswiese der WFI mit einem eigenen Stand vertreten!

Zahlreiche Besucher nutzten die Gelegenheit, um sich über die Tätigkeiten des KU Research Institute for Taxation sowie den Masterstudiengang Taxation zu informieren. Auch unser Steuerquiz durfte natürlich nicht fehlen — hier konnten die Teilnehmer ihr Steuerwissen unter Beweis stellen und das ein oder andere neue Detail lernen.

Vielen Dank für das Interesse und die guten Gespräche. Wir freuen uns schon auf das nächste Mal!

Berufsbild Steuerberater/in - Wege in den Berufsstand und Tätigkeiten

In der vergangenen Woche durften wir Viktoria Feller (Syndikus-StBin) von Rohde & Schwarz und Dr. Benjamin Graßl (StB) von Flick Gocke Schaumburg anlässlich eines gemeinsamen Gastvortrags an der WFI begrüßen.

Die Vortragenden stellten den sehr facettenreichen Beruf des Steuerberaters vor. Insbesondere gingen sie auf die Berufspflichten eines Steuerberaters, sowie die Wahlmöglichkeit zwischen freiberuflicher Tätigkeit und einem Angestelltenverhältnis ein. Auch die inhaltlichen Tätigkeiten und erlaubte Nebentätigkeiten wurden dargestellt. Ein weiteres wichtiges Thema war der Weg in den Berufsstand über das Steuerberaterexamen.

Der theoretisch-informative Teil wurde durch interessante Einblicke in die Praxistätigkeit eines Steuerberaters ergänzt. Im Rahmen einer Case Study erhielten die Studierenden konkrete fallbezogene Einblicke in den Beruf des Steuerberaters.

Frühere Meldungen des KU Research Institute for Taxation finden Sie hier.

Projekte

Steuervermeidung multinationaler Unternehmen auf Tochtergesellschaftsebene

In diesem von der Fritz Thyssen Stiftung geförderten Projekt untersuchen wir, welche Faktoren Unterschiede in den Steuervermeidungsaktivitäten einzelner Gesellschaften innerhalb eines Konzerns beeinflussen. Bisherige Forschungspapiere untersuchen insbesondere Gewinnverlagerungen und Steuervermeidung auf Konzernebene. Davon ausgehend möchten wir die Rolle, welche einzelne Tochtergesellschaften bei der Umsetzung dieser Strategien spielen, genauer untersuchen.

Rahmenbedingungen für Investitionsanreize nach Krisenzeiten

Dieses von September 2021 bis April 2022 durchgeführte Forschungsprojekt fokussierte sich auf mögliche Reformen der deutschen Unternehmensbesteuerung. Das Ziel der Überlegungen war, nach Ende der Covid-19-Krise neue Investitionsanreize für Unternehmen zu schaffen. In Zusammenarbeit mit dem Bundesministerium für Wirtschaft und Klimaschutz (BMWK) und Andreas Oestreicher, Matti Boie-Wegener und Sandra Hartmann (alle Georg-August-Universität Göttingen) erarbeiteten Reinald Koch, Dominika Langenmayr und Lena Schön sechs verschiedene Maßnahmenpakete zur Schaffung günstiger Rahmenbedingungen für Investitionen.

Die einzelnen Reformvorschläge erstrecken sich über diverse Bereiche. Darunter finden sind die Einführung oder Ausweitung von Vorschriften zur degressiven Abschreibung, Senkung des Körperschaftsteuersatzes, Erweiterung des Finanzierungsfreibetrags bei der Gewerbesteuer, Reduzierung des Diskontierungszinssatzes bei Rückstellungen, sowie die Einführung einer Vermögensbesteuerung. Mittels dynamischer und statischer Mikrosimulationen wurden Berechnungen der Aufkommens- und Entlastungswirkung durchgeführt, um unterschiedliche Effekte der einzelnen Maßnahmen aufzuzeigen.

Die Forschungsergebnisse bieten eine fundierte Grundlage für die Diskussion über die Auswirkungen potenzieller Steuerreformen und dienen als wertvolle Ressource für Entscheidungsträger. Insgesamt liefert das Projekt wichtige Erkenntnisse zur Gestaltung einer wettbewerbsfähigen und investitionsfreundlichen Unternehmensbesteuerung in Deutschland in Zeiten wirtschaftlicher Herausforderungen.

Die Verlustverrechnung als steuerpolitisches Instrument in Krisenzeiten

Im Auftrag des damaligen Bundesministeriums für Wirtschaft und Energie (heute: Bundesministerium für Wirtschaft und Klimaschutz) untersuchten Reinald Koch, Dominika Langenmayr und Lena Schön die Auswirkungen einer Ausweitung der bestehenden steuerlichen Verlustverrechnungsmöglichkeiten auf das Verhalten von Unternehmen.

Die im Jahr 2021 durchgeführte Studie verwendet Mikrosimulationsmodelle zur Abschätzung der Wirkungen auf das Steueraufkommen. Zunächst wurden die Ergebnisse für eine Stichprobe von Unternehmen berechnet, welche anschließend auf Grundlage der amtlichen Steuerstatistik auf die Grundgesamtheit der Unternehmen hochgerechnet wurden. Neben der Gesamtbetrachtung wurden die aus einer Erweiterung der Verlustverrechnungsmöglichkeiten resultierenden Entlastungswirkungen für verschiedene Gruppen von Unternehmen berechnet. Hierfür wurden die Unternehmen insbesondere im Hinblick auf ihre Rechtsform, Größe und Branchenzugehörigkeit unterschieden.

Zusätzlich zu den Aufkommens- und Entlastungswirkungen wurde in diesem Forschungsprojekt untersucht, wie sich geänderte steuerliche Rahmenbedingungen auf das Verhalten von Unternehmen auswirken. In Bezug auf eine geänderte Verlustverrechnung wurden insbesondere Auswirkungen auf das Investitionsverhalten, die Finanzierung sowie die Liquiditätslage der Unternehmen prognostiziert.

Forschung

Aktuelle Veröffentlichungen

Veröffentlichungen in referierten Fachzeitschriften

- Helms, S., Koch, R., Scheider, T. (2025). Tax system characteristics and country-level differences in earnings management, Journal of Business Economics, 95(8), 1107-1140

- Krug, P., Langenmayr, D. (2025). Taxing transitions: Inheritance tax and family firm succession, Journal of Economic Behavior and Organization, 238, 107238

- Koch, R., Scheider, T. (2025). The Known Unknown: Tax Avoidance by European Multinationals, Steuer und Wirtschaft – StuW, 102, Sonderheft NeSt 2025, 68-77

- Boie-Wegener, M., Koch, R., Oestreicher, A., Schön, L. (2024). Die fiskalische Wirkung von Steuersatzsenkungen, Abschreibungsvergünstigungen und Investitionsprämien in Krisenzeiten — Eine quantitative Analyse in Bezug auf deutsche Kapitalgesellschaften, Steuer und Wirtschaft – StuW, 101(2), 104-123

- Langenmayr, D., Simmler, M. (2024). JUE insight: Expectations about future tax rates and firm entry, Journal of Urban Economics, 142, 103666

- Koch, R., Langenmayr, D., Schön, L. (2023). Verlustrücktrag bei der Gewerbesteuer? Eine Mikrosimulation der Aufkommenseffekte, Perspektiven der Wirtschaftspolitik, 24(4), 395-407

- Koch, R., Holtmann, S., Giese, H. (2023). Losses never sleep – The effect of tax loss offset on stock market returns during economic crises, Journal of Business Economics, 93(1-2), 59-109

- Langenmayr, D., Zyska L. (2023). Escaping the exchange of information: Tax evasion via citizenship-by-investment, Journal of Public Economics, 221, 104865

- Langenmayr, D., Liu, L. (2023). Home or away? Profit shifting with territorial taxation, Journal of Public Economics, 217, 104776

- Langenmayr, D., Reiter, F. (2022). Trading offshore: evidence on banks' tax avoidance, Scandianvian Journal of Economics, 124(3), 797-837

- Langenmayr, D., Simmler, M. (2021). Firm mobility and jurisdictions’ tax rate choices: Evidence from immobile firm entry, Journal of Public Economics, 204, 104530

- Reiter, F., Langenmayr, D., & Holtmann, S. (2021). Avoiding taxes: banks’ use of internal debt, International Tax and Public Finance, 28(3), 717-745

- Gamm, M, Holtmann, S., Koch, R. (2020). Die Besteuerung von Immobilien-Publikumsfonds nach dem InvStRefG - Eine steuerliche Vorteilhaftigkeitsanalyse, Steuer und Wirtschaft (StuW) 97(4), 368-380

- Graßl, B., Koch, R. (2020). Die unilateralen Maßnahmen zur Digitalsteuer – Rechtliche Einordnung und wirtschaftliche Belastung, Steuer und Wirtschaft (StuW) 97(4), 293-316

- Holtmann, S. (2020). Tax Avoidance Using Hybrid Financial Instruments Among European Countries, British Tax Review Issue 2, 217-240

- Bönke, T., Grabka, M., Schröder, C., Wolff, E., Zyska, L. (2019). The Joint Distribution of Net Worth and Pension Wealth in Germany, Review of Income and Wealth, 65(4), 834-871. Working Paper Version (PDF)

- Langenmayr, D., Lester, R. (2018). Taxation and Corporate Risk-Taking, The Accounting Review 93(3), 237-266

Weitere Veröffentlichungen

- Dörrenberg, P., Langenmayr, D. (2026). Betriebsvermögen in der Erbschaftsteuer: Was spricht für Ausnahmen - und was dagegen?, ifo Schnelldienst 79(1), 22-26

- Langenmayr, D. (2025). Erbschaftsteuer-Reform: Für ein einfaches, faires und generationengerechtes System, Wirtschaftsdienst 105(11), 787-791

- Giese, H., Holtmann, S., Koch, R., Langenmayr, D. (2025). Steuerliches Investitionssofortprogramm: Ausreichender Schritt zur Stärkung des Wirtschaftsstandorts Deutschland?, ifo Schnelldienst 78(8), 34-40

- Langenmayr, D. (2023). Steuerschätzung: Ausgabenprioritäten setzen, Wirtschaftsdienst 103(11), 724

- Koch, R. (2023). Die Ertragsteuerbelastung von Kapitalgesellschaften in Deutschland, Wirtschaftsdienst 103(11), 776-782

- Langenmayr, D. (2023). Die Einführung einer Übergewinnssteuer, StuW 100(1), 70-72.

- Koch, R., Langenmayr, D. (2021). Unternehmenssteuerrecht: Rechtsformneutralität sinnvoll?, Wirtschaftsdienst 101(4), 241

- Graßl, B., & Giese, H. (2021). Die Überwälzung einer Digitalsteuer und deren Auswirkung auf Umsatzrendite und ETR. Beck. digitax, 2(1), 13-22

- Giese, H., Graßl, B., Holtmann, S., Krug, P. (2020). Steuerliche Entlastungsmöglichkeiten für kleine und mittlere Unternehmen wegen der COVID-19-Pandemie – Kann das Steuersystem Solidarität in der Gesellschaft fördern?, DStR 58(15-16), 752-760

- Graßl, B., & Koch, R. (2020). Einordnung umsatzbasierter Steuern nach der aktuellen EuGH-Rechtsprechung und die Relevanz für unilaterale Digitalsteuern. IStR, 645-653

- Graßl, B., & Früchtl, F. (2020). Die steuerliche Behandlung und Belastung eines Rückkaufs und Verkaufs von Lebensversicherungsverträgen. BB, 2646-2652

- Koch, R., Langenmayr, D., Holtmann, S. (2020). Masterstudiengang "Taxation" an der WFI - Ingolstadt School of Management, beck.digitax 5/2020

- Koch, R., Langenmayr, D., Holtmann, S. (2020). Informationen für Studium und Beruf: Masterstudiengang "Taxation" an der WFI - Ingolstadt School of Management, Wirtschaftswissenschaftliches Studium 49, 51-52

- Koch, R., Langenmayr, D. (2020). Der steuerliche Umgang mit Verlusten: Reformoptionen für die Corona-Krise, Wirtschaftsdienst 100, 367-373

- Graßl, B., Koch, R. (2019). Unilaterale Initiativen zur Einführung von Digitalsteuern. IStR, 28(22), 873-888

Öffentlichkeitsarbeit

Das KU Research Institute for Taxation möchte einen Beitrag zur Vernetzung der Katholischen Universität in Wirtschaft, Gesellschaft und Politik leisten. Hier finden Medienvertreter Ansprechpartner zu steuerlichen Themen.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur geplanten Einkommensteuerreform.

Prof. Langenmayr zeigt auf, dass eine geplante steuerliche Entlastung jedes Einkommensteuerpflichtigen in Höhe von 500 € zu deutlichen Steuermindereinnahmen führt. Die vorgeschlagene Gegenfinanzierung durch eine höhere Besteuerung von Spitzenverdienern wirft Fragen auf. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur Besteuerung von Zucker.

Prof. Langenmayr führt aus, dass die Einführung von Zuckersteuern in anderen Ländern zu einem Rückgang des Zuckerkonsums und positiven Gesundheitseffekten geführt haben. Die Abwägung zwischen diesen Lenkungszielen und dem Eingriff in Konsumentscheidungen bleibe jedoch Aufgabe der Politik. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur potentiellen Aushöhlung des Mehrwertsteuersystems durch vielzählige Ausnahmen vom Regelsteuersatz.

Prof. Langenmayr diskutiert die Auswirkungen der Senkung der Mehrwertsteuer auf Speisen in der Gastronomie und zeigt auf, weshalb der reduzierte Mehrwertsteuersatz nicht als Instrument zur Förderung einzelner Branchen genutzt werden sollte. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur Vereinfachung der Einkommensteuererklärung.

Prof. Langenmayr zeigt auf, welche Änderungen nötig wären und weshalb das Steueränderungsgesetz 2025 das Ziel der Vereinfachung nicht erreicht. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur unterschiedlichen steuerlichen Belastung von Erbschaften.

Prof. Langenmayr zeigt bestehende Ungleichheiten auf, die sich aus der Art des vererbten Vermögens ergeben. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur Ausgabenpriorisierung des Bundes.

Prof. Langenmayr diskutiert die Zuteilung staatlicher Mittel für verschiedene Ausgabewünsche in Zeiten knapper Staatskassen. Lesen Sie den gesamten Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

zur angedrohten US-"Rachesteuer".

Prof. Langenmayr stellt dar, weshalb sowohl Deutschland als auch die USA unter einem Zuschlag auf die bestehenden US-Quellensteuern leiden würden. Eine Lösung des Konflikts auf internationaler Ebene scheint jedoch möglich. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr in der Wirtschaftswoche

…zur geplanten Reduzierung des Mehrwertsteuersatzes auf Speisen in der Gastronomie.

Prof. Langenmayr begründet, weshalb die geplante Steuersenkung nicht sinnvoll ist. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur Ankündigung von verbesserten Abschreibungsbedingungen für Unternehmen.

Prof. Langenmayr begründet in ihrem Beitrag, weshalb die angekündigten Verbesserungen der Abschreibungsbedingungen für Unternehmen zeitnah umgesetzt werden sollten. Lesen Sie den ganzen Beitrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur deutschen Unterstützung für die Ukraine.

Prof. Langenmayr zeigt in Ihrem Gastbeitrag auf, weshalb die Unterstützung der Ukraine ökonomisch sinnvoll ist. Lesen Sie den ganzen Betrag hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

…zur Mobilisierung von mehr Arbeitskraft.

Prof. Langenmayr bewertet die derzeit diskutierten Vorschläge für eine sog. “Aktivrente” sowie die steuerliche Freistellung von Überstunden. Lesen Sie den ganzen Artikel hier.

Blog-Artikel zur Vereinfachung des deutschen Einkommensteuersystems

In einem gemeinsamen Blog-Artikel mit Prof. Dr. Martin Jacob und Prof. Dr. Nadine Riedel schlägt Prof. Dr. Langenmayr verschiedene Maßnahmen für ein faireres und effizienteres deutsches Einkommensteuersystem vor. Lesen Sie den ganzen Beitrag hier.

Auftritt von Prof. Langenmayr im Bayrischen Rundfunk

Am 06. Februar 2025 war Prof. Langenmayr in dem vom Bayerischen Rundfunk ausgestrahlten Wochenmagazin "quer" zu sehen. Der Beitrag behandelt Ungleichheiten in den Gewerbesteuereinnahmen verschiedener Gemeinden. Hierzu hat Prof. Langenmayr eine Experteneinschätzung gegeben. Sehen Sie den gesamten Beitrag hier.

Gastbeitrag von Prof. Langenmayr in der SZ

...zu Vorschlägen zur Stärkung des Wirtschaftswachstums in Deutschland.

In einem Beitrag in der Süddeutschen Zeitung vom 04.12.2024 bewertet Prof. Langenmayr verschiedene Ideen zur Stärkung der wirtschaftlichen Dynamik und Innovationskraft in Deutschland. Lesen Sie den ganzen Artikel hier.

Gastbeitrag von Prof. Langenmayr im Handelsblatt

...zur Vereinfachung des deutschen Steuersystems.

In einem Gastbeitrag im Rahmen der Handelsblatt-Aktion „Zukunftsplan Deutschland“ vom 10.10.2024 stellt Prof. Langenmayr drei Vorschläge zur Vereinfachung des deutschen Steuersystems vor. Lesen Sie den ganzen Artikel hier.

Auftritt von Prof. Langenmayr im Bayerischen Rundfunk

Am 09. und 12. November 2023 war Prof. Langenmayr in dem vom Bayerischen Rundfunk ausgestrahlten Wochenmagazin "quer" zu sehen. Der Beitrag behandelt die ab dem 01.01.2024 ablaufende Herabsetzung der Mehrwertsteuer von 19 auf 7 Prozent in der Gastronomie. Hierzu hat Prof. Langenmayr eine Experteneinschätzung gegeben. Sehen Sie den gesamten Beitrag hier.

Gastbeitrag von Prof. Langenmayr und Prof. Koch in der FAZ

...zum Stand der Umsetzung der globalen Mindeststeuer.

In ihrem Gastbeitrag in der FAZ vom 03.09.2023 erläutern Prof. Langenmayr und Prof. Koch, was von der Grundidee, die Attraktivität von Steueroasen nachhaltig zu vermindern, übrig geblieben ist und weshalb die globale Mindeststeuer dennoch ein Erfolg ist. Lesen Sie den Artikel hier.

Berufung in Wissenschaftlichen Beirat des Bundesfinanzministeriums

Frau Prof. Langenmayr wurde in den Wissenschaftlichen Beirat des Bundesfinanzministeriums berufen. Mehr dazu erfahren Sie hier.

Berichte über den Masterstudiengang Taxation

Prof. Koch, Prof. Langenmayr und Svea Holtmann veröffentlichten bei beck.digitax sowie in der Zeitschrift Wirtschaftswissenschaftliches Studium einen Beitrag zum Masterstudiengang Taxation.